����©������ԭ��

��������|�Y��

������|������ ��|��\

���������������������֮��ĵ����죬���O�F���һ�t�ÆT��Ϣ�ֱ�����L���˼⣬������Ҳ�y�����⡣

����5��23����Ϣ���������������_ʼ�M�нM����λ���ˆT���������w�����s7%������Ͱ���ý�w�ؑ����@ֻ�������ĽM����λ���ˆT��������

�������һ���£�����ɞ��˟��Ѱ�ij��ͣ�����������Ҳ���V����£�����˓Q�������r���������ÆT��һ��180�ȵĴ��D����

����ؔ�����@ʾ�����������܌�����������������Ӌ����δ��12���ȏİ��O�F����ȫ��ֲ�������С�ͬ�r�����������ܼ��FҲ�������ⲿ����Ͷ�Y�ߣ��ڹə��˾�������γ�һ����ȫ�������¹�˾���������cLatePost����������O�Fδ�팢�������Ʋ��ٳֹɡ�

�������^����ʎ�еİ��������ܣ��ƺ����������⡣�ĘI�յĽǶȁ����������Q���ڻ��W���^���ƏS�̂����{�������������ĥ���Ľ��������ǰһ�T�^�m��Ȼ���S�����W���w��Ҋ픣������꣬�����ƏS��һֱ�ڏ��{�ǻ��W�͑�ռ�ȣ��I������I������I�յ��ИI��ˮ�^���ӣ�����ѽ�̎���˛]�������ϼҡ���Ҫ����ӑ���o��

�����������Ʋ��������Խ���@�Ą��ǣ�����Խ������������

������ͬ�r�����M�t�ˡ�����֮��İ����ƣ����R���������Ј��������������{�輯�F�����T�͵��I���߃��ݣ��S��IaaS�ӵ�Ҏģ�����������ڸ���ƽ�_�����s�б���u������ͬ�r���S���\�I�������𡢇��Y��������ģ�͕r���ĵ��������珈�����ԡ������˶���ͬһ�����ܾ�����

�����ĵ�һ���������ܾ��������ƪ���֮������·��Ҫ�Լ����ˡ�

����ӯ�����꣬��ٍ̫�X

���������ѽ������ʮ�Ă����^�������ƏS�̶��ԣ��@���DŽ����_ʼ��

�����oՓ�ǻ��A�Oʩ�Ĵ��Ҫһ�����L�����ڣ�߀���Ј����v�˳��m�Եĸ�֪���������ߵ����죬�Ї���Ӌ��Ĺ��²����^�����¡�

�����������������̫��һ�Ľ^�����I�^�������ƵĔ�����ֹ�������@һ�ҹ�˾�������������w�Ј��h�����컨�塣

����ȥ�꣬���������������ӯ����2022ؔ�꣬������EBITA������Ϣ��ǰ��������ȥ���̝�p22.51�|Ԫ�������ӯ��11.46�|Ԫ�����Ї��ׂ���Ҳ��ȫ����ˁ��R�d��AWS֮��Ψһ���Fӯ̝ƽ����^���Ʒ����̡�2023ؔ�꣬����ǰ����Ͱ�����ؔ���@ʾ��������������2023ؔ�꿂�����772.03�|Ԫ�����{��EBITA������14.22�|Ԫ��ͬ����24%�����B�m���ꌍ�Fӯ����

�����v�^��Ӌ���Ј����ƏS�̂��ĵ�һ�A�Σ�ӯ���ǵ�һ�y�P�����H�����vӍ�ơ��A���������Bܛ�ƺȸ���Ҳ��δӯ���������Ƶ�ӯ���c�䲼�ֶ����IaaSҎģ��Ч���@ʾ�Լ����м��g�����Ľ����������P��

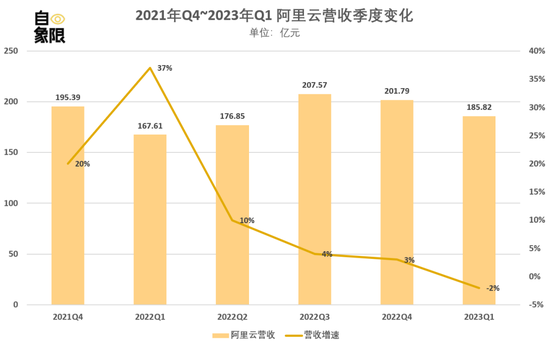

������ӯ���ı����y�ڠI�������»��������������ԓ���ȣ��ڵ�����ֲ�����Ӱ�ǰ���ƘI�շֲ�������� 245.59 �|Ԫ��ͬ���½� 3%���ƘI�շֲ������ 185.82 �|Ԫ��ͬ���½� 2%��

�������D�Д���Դ�Թ��_ؔ��

����2021���_ʼ�������ƠI�մ����˴�ǰ�I�շ������L�ľ��棬�M�벨���ڣ���Ȼ���@�c���^�h�����µģ���I���M�����IJ������P�����M��2022����꣬��I���ֻ�����õ��˱��l��������Ҳͨ�^�����һ�w�����ԣ��ڷǻ��W�ИI���繤�I������I����܇���ИI��ˮ�^˺�_��һ�l���ӣ�ؔ���@ʾ��Ŀǰ�����Ɓ��Էǻ��W�ИI���ƘI�շֲ������ؕ�I��55%�������@�ӵľք��£��I����Ȼ���Fؓ���L��

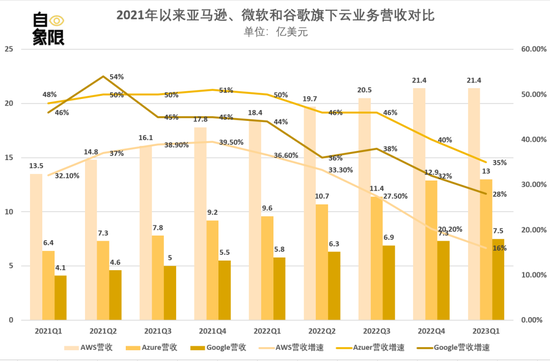

������һ���棬����AWS����һֱ�ǁ��R�d�^���ġ��F��ţ������������ռ�ȃHռ���F�I�յ�10%�������I������ؕ�I�ʽ�Щ��һֱ�ڲ������ߡ����������AWS���I����ռ��˾���\�I�����ı�����2019���63%��2020���59%��2022��t���_74%��

�������Ȱ����ƽ��{��EBITA������14.22�|Ԫ��ռ���F���{��EBITA����1��479.11 �|Ԫ���H��0.96%���ң������^1%��

�������@Ȼ����ȫ�潵�r�Ĵ��£�¶�������ƶ��ڵđ��Բ��]�д�������������

�����ς��£���ֹ�����Ƈ��ȘI�գ��������H�I��Ҳ�M���˽��r�ġ�����N����B�������@�Ǐ��µ�һ؞���L�������������Ĺ��c���r��Ҳ�_���˞鰢��������һ�Ѻ���

�������DԴ����������

������齵�r�����ǽY���������_ʼ�������ƽ��r���ȸ����ƏS���ѽ��_ʼ����������

-

�����ƽ��r�������Ƅ����ڹٷ��Ź���̖�ϰl���������r����߽����_60%���ɞ��һ���������r���\�I���ƣ�

-

5��16�գ��vӍ���������������ƮaƷ���r�����֮aƷ����߽����_40%�����r���ߌ���6��1����ʽ��Ч��

-

5��23�գ����|��������ȫϵ���ĮaƷ�_��ȫ�W�ȃr�����Z��ȫϵ���ĮaƷ�ĹپW�б�r�������ض��ƏS�̹پW���˵ĮaƷ�б�r��

-

����֮ǰ���A����ͨ�^�o�������������c�����Ј��ķ�ʽ�����K�˿͑��M�н��r

-

������

��������r���Ј���������������ζ���ИI�M��һ���µ��A�Σ��������ǰl���ߣ������A��ֻ���Ȯ��¸��鼤�ң��ڽ^�����ݱ�ϡ�֮����ِ�c��ʲô��

�����I�ȃ��ݣ���������

��������3�£����u�r������TikTok�Ȟ��������Ϣƽ�_�I�Օr�����겨����ʾ�����҂�֮ǰ�{���I���J֪������һЩͻ�ƣ������һ�����҂����I�Ȳ����@�ˣ������ܺ������ĵ��f��ͬ�����úá���

�������@�����ܻ����r������ֹ�ֹ����ӣ��ς��r�����߂��Ĺ�h���ڝu�u˥����

����������Ҳ�����⡣�����@����̖��IaaS+PaaS�Ј����~���»���

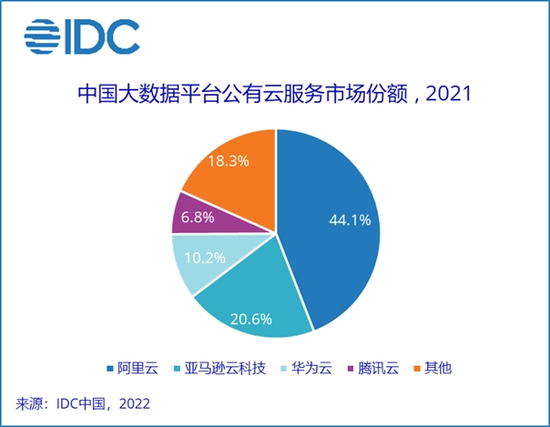

����2022��֮ǰ�������Ƒ{�����Ȱl������һ�T�^�m��ͨ�^���Ȳ��ֺ���IaaS���ġ�ܛӲ�����еķ�ʽ�����r�g���ڣ����Ї��������Ј����ӽ�50%���Ј�ռ���ʡ�IDC�����@ʾ������2021�꣬���������Ї���ƽ�_�����Ʒ����Ј����~���_44.1%��

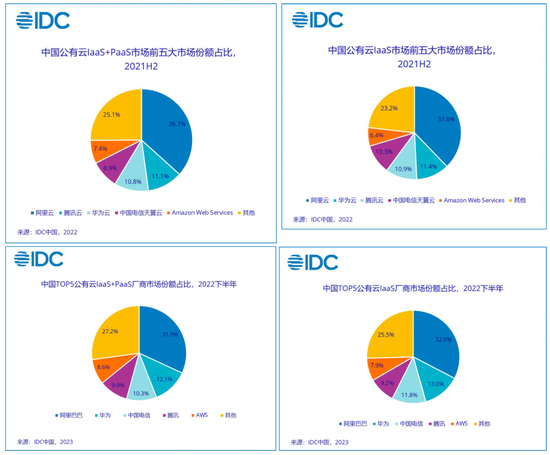

����2022���_ʼ���@�ӵ��I�Ⱦ����_ʼ��u�տs�������Dֱ�£���IDC�l���ġ��Ї������Ʒ����Ј���2022�°��꣩��ۙ������@ʾ��������IaaS+PaaS �Ј��������Ʒ��~�� 36.7% �p�� 4.8% �� 31.9%�������� IaaS �Ј����������� 37.8% �p�� 5.2% �� 32.6%��

�������DԴIDC�ٷ�

�����μ�IaaS���cIaaS+PaaS�ą^�e���ڣ�PaaS�Ӹ�ƫ���ڽ�Q�����ӣ��@���H�������ƏS�̵�Ҏģ��߀������������I�Ĵ�����Ρ������@�ɂ���������������ƶ����e����ߏ��������һ�K���⡣

����2022����ĵ�׃���Ѓɂ���

����һ���\�I���Ƶ�ͻ�w���M�������ơ��Ƅ�����2022�궼�_ʼ�Ӵa���֣�Ҫ֪����IaaS�ӵĴ���������ĵď�0��1���\�I�̂��ď�헣��oՓ��ͨ�žW�j߀��Ӳ���O�䣬�\�I�̶�ռ����Ҏģ���ijɱ����ݣ�ͬ�rҲ�܉�ͨ�^�����Ŀ���ٔUչIaaS��Ҏģ���{�������σ��ݣ���������22����ռ��8.9%����10.3%���D�����vӍ�ƣ��ɞ������������֡�

�����ĠI�������Ͽ�����2022�갢����ȫ��I��776�|Ԫ����ţ�ͬ�����L52%�����^�����ƺ��A���ƣ�һ��ĕr�g���ѽ���u�ƽ�600�|Ԫ���P����300%��ͬ�����ٿ�2023���Ƿ������Ҳ���ö�֪��Ȼ���S���I�ղ����u�sС������������һ���P�Iָ�ˡ�

�������D�Д���Դ�Թ��_ؔ��

���������nj��Ȼ��W�S�̵����٣�������Ҳ���ڵ���ƽ��ˮƽ����Canalys�Ĕ����@ʾ��2022���Ї���Ӌ���Ј�Ҏģ�s2087.67 �|Ԫ�����ٽ���10%�����������ڵ�һλ��ͬ�����L7%���A������19%���Ј����~�����ڶ��������L13%���I�������w�Ј����L���vӍ�������������Ј����~��16%����������İٶ������ƣ�ͬ�����L11%�����ٸ��ڰ����ơ�

������һ���棬�����Ƶ����ٷž�Ҳ�c�䱾���M���һ�����������P����Ӌ��ĵ�һ��ʮ�꣬��ƴ�ĺ���ِ�c����IaaS�ӵ�Ҏģ��Ч�������@��һ�����L�o�ȵ�Ͷ���ڣ���������]��Ͷ������ǰ�У������LjԶ����ƵěQ�ĺ����������@һ�c�ϣ���ʮ��ǰ�R�ƵđB���У��Ϳ�Ҋ�����Ƶijɹ��������Ǜ]�е�����

����Ȼ�������������f��������꣬�����Ƶ��B�mӯ����ζ�����������ѽ��_ʼ�@�FIaaSҎģ�������ă��ݣ���2009������_ʼ��2020�꣬�����ƾ��ڇ��Ƚ�����������ġ���ȫ����������������28�����������ϰق��������ģ��������Ŀ�Ҏģ�����Д����f�_��ǰ��Ӳ�����OͶ��ijɱ��S���r�g����������ϡጣ����������惦�ȮaƷ��߅�H�ɱ��ѽ��ܵͣ��@Ҳ�ǰ����ƽ��ڴ�Ҏģ���r�ĵך⡣

�������^���@�N���ݵıډ����ڕr�g��Ͷ�룬���Ǽ��g���I�ȡ�IaaS��ͬ�|�����Ѳ������r�£����˰������@��һ���ɹ�������������ҾͲ�����������·���������ĺ̈́�����ÿ��ك|����Ͷ�뵽���A���O��ȥ��

�����@��ζ����������ֻ���ȵ��_�˵�һվ���x�ւ�����m�������_��һ���µĠ��Z��

�����Į��¸��ƏS�̵Ą��������������֞�ɲ��֣�һ�����Ǵ����Ј���������С�̼ҵĔ��ֻ�����һ���քt�������Ј�������ģ�͎�����MaaS���գ����_��ȫ�µ��Ʒ���ģʽ��

�������dž��}���ڣ��oՓ���Ă����������µ����������»ؚw�˻����B������С�̼Ҕ��ֻ��đ��^���]���ļ��ƏS�̸ҷQ���н���

����һ���棬��С�̼ҵĔ��ֻ�̫�^��ɢ�Ͳ�������A�����ޣ��������д�����I�����Ļ��Q�����Ƅ�����I��ǰ�ߣ��������ŵꂃ���ֻ�ˮƽ����R�������ཛ�s�y�ԏ��ơ�

����һλ�����Y���\�Iͬ�W���V�������ޡ�����ÿ����ʲô��������Ҫ�������M�r�����y�ľ��Ǻ��ϰ��ͨ����һ���Ҵ��Ԓ���ϰ��_��X�_�˰�С�r���ֱ���֪���l�O���^���ܴa�rס�ˣ��@��ôŪ���]��Ū����

������һ���棬��С��I�Ĕ��ֻ�ʹ�c�����H�H�ǡ��]�X����ô���Σ��c���͡���������I��ȫ��ͬ������I��Ҫ�������_�ķֹ������I���˸Ɍ��I�£����������ŵ꣬����һ�������ϰ�ؔ�պ͵�T����������Ч���IJ�ֵ����ϣ���һ�������ĵ�׃����

���������Ј�����ã���������ˡ�MaaS��ģʽ��Ȼ��Q���ƏS�̚v���ṩ�����T���ߵĺ���ʹ�c����Ҳ������Ӌ��������ʮ��ǰ���R���v���u�r���̘I��·�������������A�Ρ�

����ܛAzure�cOpenAI�����ķ���ģʽ���Ї������ɏ��ơ��������Ľ���ٶ����ȴ���ˡ�ӆ��ơ����ƣ�����MaaS����SaaS������SaaS��ӆ���ģʽҲ���Ј��z��ˣ������ɳ��m��������Ȼ�����ṩ�rֵ��

�������D���ٶ�����һ�ԹپW�؈D

���������Ʋ��Ȅe��������Ҳ���Ȅe���I�ȡ����㏈�����v������ϵȫ���aƷ�ѽ�����ͨ�xǧ�������г�20�f��I�Ñ���Ո���롰ͨ�xǧ�����yԇ�����w���������d�͂��y�ИI�����Ȱٶȼ��F��15�f����I��Ո����һ�ԃȜy�����^300�����B����ѽ����c�Ȝy����ռ���L��

��������MaaS���������ڣ��@һ�c���ă��ݣ��_��������X��

�����Y�Z

��������һ��ǰ�����҂�ՄՓ�Ї��ƏS�̸�֣��挦�����ƵĽ^���I�ȃ��ݣ����٘I�Ȍ��Ҷ��J�顰3-5��ȣ��oՓ���l��Ҫ���^�����ƣ����Dz����ܵġ���

���������죬���҂���ͬ�ӵĆ��}�ٴΒ��o��ң��Q������˼���ͳ�Ĭ��

������Ȼ���҂���Ȼ���J�����ڃȣ�������ʮ���ꘋ������o�Ǻ���Ȼ������֣���Ҫ������Ȼ�dz���ã�����@�N���������ڝu�u�Ʉӣ�Ҳ������һ��ɞ���ܡ�

�������S�����܉��ٴ�������������AҊ���@Ҳ�����D�y�ı�ˮһ��